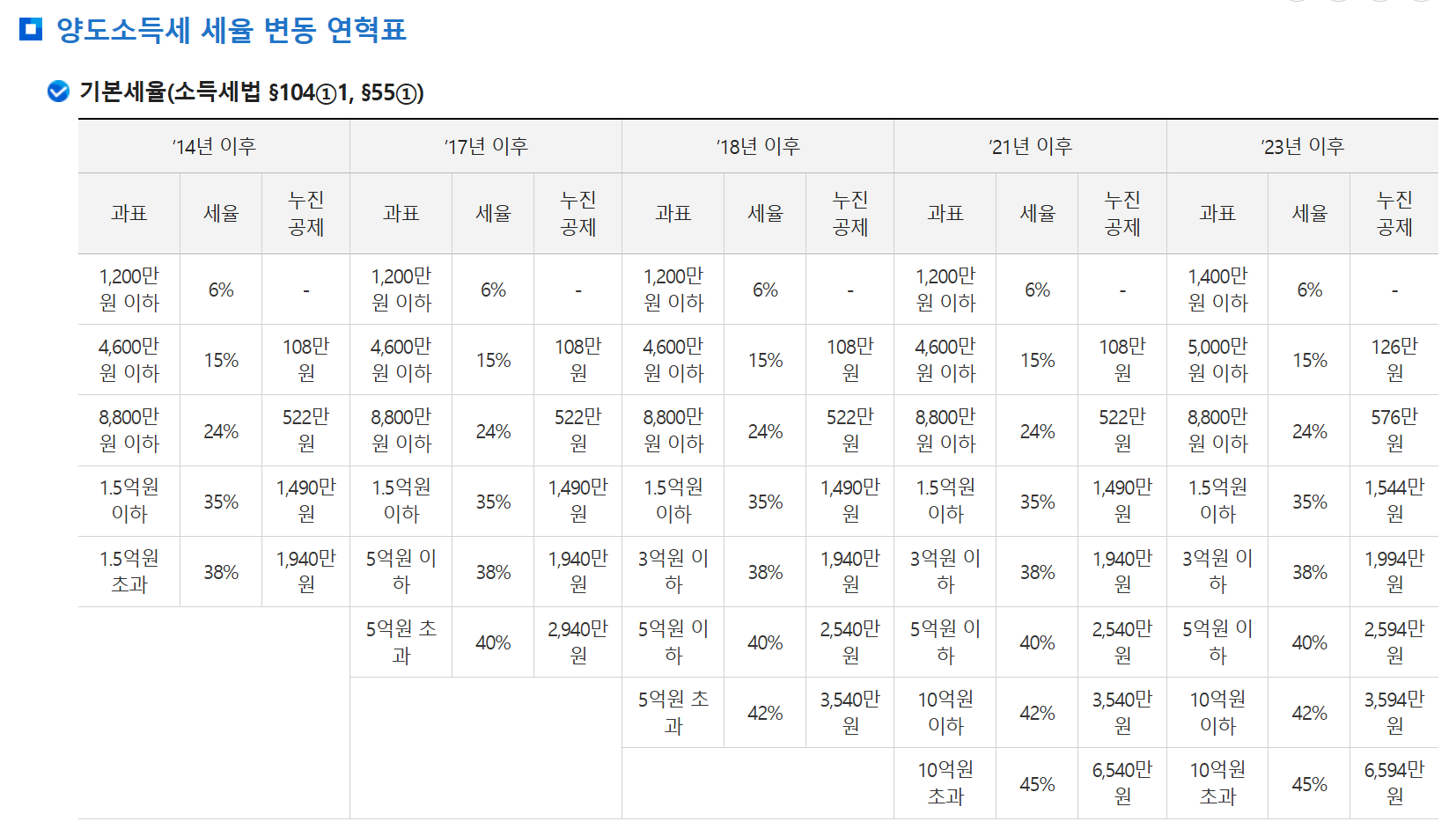

1. 2025년 양도소득세율 기본 구간

2025년 양도소득세율은 누진세 구조로 적용되며, 과세표준에 따라 세율이 달라집니다. 기본적으로 6%에서 최대 45%까지 적용되며, 고액 자산 거래일수록 높은 세율을 부담해야 합니다.

| 과세표준 구간 (만원) | 세율 | 누진공제액 |

|---|---|---|

| 1,200 이하 | 6% | 0 |

| 4,600 이하 | 15% | 108 |

| 8,800 이하 | 24% | 522 |

| 15,000 이하 | 35% | 1,490 |

| 30,000 이하 | 38% | 1,940 |

| 50,000 이하 | 40% | 2,540 |

| 50,000 초과 | 45% | 3,540 |

2. 아파트 및 주택 양도소득세 계산 방법

아파트와 같은 주택을 양도할 때는 보유기간, 1세대 1주택 여부, 실거주 요건 등에 따라 세율이 달라집니다.

- 1세대 1주택 비과세 요건

- 보유기간 2년 이상

- 조정대상지역 내 주택은 거주 2년 이상

- 양도가액 12억 원 이하

- 비과세 초과 시 과세

예를 들어, 아파트를 15억 원에 매도하고 취득가액이 7억 원일 경우 양도차익은 8억 원입니다. 비과세 한도 12억 원을 초과했으므로 일부 차익에 대해 세금이 부과됩니다.

3. 토지 및 상가 부동산 양도세율

토지와 상가는 주택보다 세율이 엄격하게 적용됩니다. 특히 단기보유일 경우 중과세가 적용되므로 주의해야 합니다.

- 1년 미만 보유 시 : 70%

- 2년 미만 보유 시 : 60%

- 2년 이상 보유 시 : 일반 누진세율 적용

예를 들어, 토지를 1년 미만 보유 후 매도하면 양도차익의 70%를 세금으로 납부해야 하므로 장기보유 전략이 필수입니다.

4. 해외 및 미국 주식 양도소득세

해외 주식, 특히 미국 주식 거래 시에도 양도소득세가 부과됩니다. 국내 주식은 대주주 요건에 따라 과세되지만 해외 주식은 소액 투자자도 과세 대상입니다.

- 기본공제 : 연간 250만 원

- 과세 대상 : 해외 주식 양도차익 – 기본공제

- 세율 : 22% (지방세 포함)

예시) 미국 주식으로 1,000만 원 차익 발생 → 250만 원 공제 후 750만 원에 대해 22% 세율 적용 → 약 165만 원 납부

5. 장기보유 특별공제 혜택

장기보유자는 일정 비율의 공제를 받을 수 있어 세금 부담을 줄일 수 있습니다.

- 주택 : 최대 80% 공제 (보유기간 10년 이상, 거주 요건 충족 시)

- 토지 및 건물 : 최대 30% 공제

- 해외 주식 : 장기보유 특별공제 없음

즉, 장기간 보유할수록 공제율이 높아져 세부담이 줄어들며, 특히 1세대 1주택자는 실거주 요건 충족 여부에 따라 큰 차이가 납니다.

6. 양도소득세 계산 절차

양도소득세는 다음과 같은 단계로 계산됩니다.

- 양도차익 계산 : 양도가액 – 취득가액 – 필요경비

- 과세표준 산출 : 양도차익 – 장기보유특별공제 – 기본공제

- 세율 적용 : 과세표준 × 세율 – 누진공제

- 지방세 포함 : 산출세액 × 10% 추가

이 과정을 통해 최종 납부해야 할 세금이 확정됩니다.

자주 묻는 질문 (FAQ)

Q1. 해외 미국 주식 양도소득세는 어떻게 신고하나요?

A1. 매년 5월 종합소득세 신고 기간에 홈택스에서 직접 신고해야 합니다. 증권사에서 제공하는 해외주식 거래내역을 확인 후 신고서를 작성하면 됩니다.

Q2. 아파트를 10년 이상 보유했는데 세금이 줄어드나요?

A2. 네, 장기보유특별공제를 통해 최대 80%까지 양도차익에서 공제받을 수 있습니다. 다만 조정대상지역에서는 실거주 요건이 충족되어야 혜택을 받을 수 있습니다.